Liasse Fiscale : les points à connaître

Qu’est-ce que la liasse fiscale ?

La liasse fiscale constitue l’ensemble des documents comptables d’une entreprise établis en fin d’exercice. Elle comprend les états financiers (bilan et le compte de résultat) et les tableaux annexes qui apportent des informations détaillées venant expliquer les postes du bilan et du compte de résultat.

La présentation de la liasse fiscale dépend du régime fiscal auquel est soumise l’entreprise.

Ainsi, une entreprise soumise à l'impôt sur les sociétés (IS) devra établir sa liasse fiscale en remplissant la déclaration 2065. Alors qu’à l’impôt sur le revenu (IR) la liasse s’établit à partir des déclarations 2035 (pour les BNC) ou 2031 (pour les BIC).

A qui et à quoi sert la liasse fiscale ?

# 1 – La liasse et l’administration fiscale.

La liasse fiscale est la base servant à déterminer le montant de l'impôt dû par l'entreprise. Son analyse permet également de s’assurer du bon respect de la réglementation fiscale.

# 2 – La liasse et les tiers

La liasse fiscale peut également être une bonne source d’information pour les tiers ayant un intérêt dans l’entreprise, comme les investisseurs, les banques ou même les clients.

La liasse apporte une indication sur l’état de santé de l'entreprise.

La liasse fiscale est-elle obligatoire ?

L’établissement de la liasse fiscale est une obligation légale pour les entreprises françaises.

Elle doit être transmise chaque année à l’administration fiscale, dans les délais impartis. Dans le cas contraire, l’entreprise s’expose à des sanctions.

A noter : les auto-entrepreneurs n’ayant pas d’obligations comptables, ne sont pas tenus d’établir une liasse fiscale.

Quand et comment déclarer sa liasse fiscale ?

Toutes les sociétés ont l’obligation de transmettre leur liasse fiscale à l’administration par voie dématérialisée.

La date limite de déclaration varie selon la date de clôture de l’exercice comptable.

Ainsi, pour les exercices clos au 31 décembre 2017, la date limite de télédéclaration de la liasse fiscale est le 18 mai 2018. Pour les exercices clos à une autre date (ne concerne que les sociétés), la liasse doit être transmise à l’administration fiscale dans les 3 mois (+15 jours) qui suivent la clôture de l'exercice.

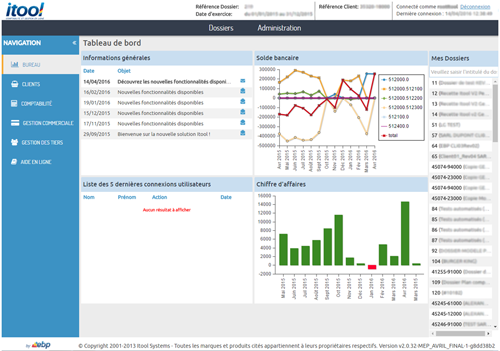

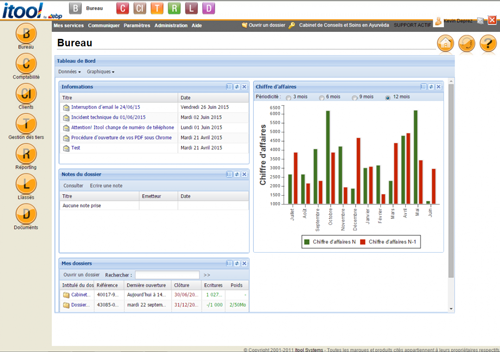

Itool permet la réalisation de votre liasse fiscale

selon votre régime d'imposition IS, BIC ou BNC.