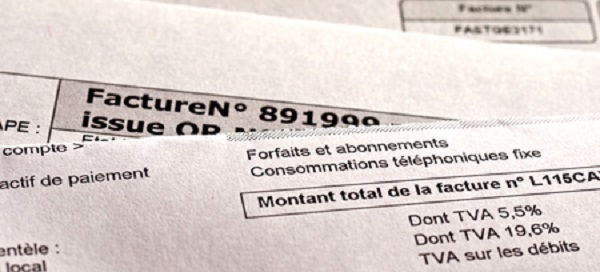

Mentions obligatoires sur les factures : les différences avec le régime des auto-entrepreneurs.

La facture fait figure de document légal auprès de l’administration pour justifier son résultat. Ce document doit comporter de nombreux points indispensables lors d’une vente. Le manquement à ces obligations peut conduire à de multiples amendes en cas de contrôle.

De nombreux points sont communs à tous les régimes…

• La date de la facture

• L’adresse de votre entreprise

• Le numéro SIREN de votre entreprise

• Le numéro de la facture (un numéro qui revient souvent : l’année où la facture est créée puis son numéro par exemple 2015-1, 2015-2, 2015-X…)

• Nom, forme juridique et coordonnées du client

• Date d’émission (et de livraison si différente)

• Le corps du document généralement présentée sous forme de tableau où sont affichées les informations relatives aux produits : L’intitulé, la quantité, le prix unitaire, le prix total, les éventuelles remises…

• Conditions de paiement c'est-à-dire la date et le mode de paiement des produits/services

• Une éventuelle pénalité de retard

• Une éventuelle possibilité d’escompte (si non, précisez la mention « pas d’escompte pour règlement anticipé »)

… Mais certains points diffèrent avec le régime des auto-entrepreneurs :

• Avec le régime des auto-entrepreneurs, le nom et prénom (complété éventuellement par une dénomination commerciale) font office de raison sociale alors qu’il faut impérativement un nom d’entreprise pour les autres régimes.

• Un nouveau changement est apparu le 18 décembre 2014, tous les régimes doivent impérativement être inscrits au RCS ou au RM. Sur la facture devra être mentionné le numéro SIRET, l’immatriculation et la ville où l’immatriculation a été faite. Seuls les auto-entrepreneurs exerçant une activité libérale sont dispensés de cette obligation et donc doivent inscrire sur leur facture leur numéro SIREN suivi de la mention « Dispensé d’immatriculation au registre du commerce et des sociétés (RCS) et au répertoire des métiers (RM) ». Les auto-entrepreneurs exerçant une activité commerciale ou artisanale ont jusqu’au 19 décembre 2015 pour être en règle avec l’immatriculation.

• Le montant total à renseigner diffère également. L’auto-entrepreneur n’est pas assujetti à la TVA de ce fait seul le montant HT (et les éventuelles remises) est indiqué avec la mention « TVA non applicable, art. 293B du CGI ». Les autres régimes ont à indiquer la TVA, le montant HT, le montant TTC et les éventuelles remises.

• Les factures sont à conserver 10 ans pour les régimes hors auto-entrepreneurs alors que ces derniers doivent garder leurs factures durant toute la vie de leur auto-entreprise.

Bien évidemment il est possible de personnaliser la facture selon ses envies pour et s’adapter au maximum à son client : mettre son logo, intégrer des conditions générales de vente, donner le détail des modalités de transport…

N'hésitez pas à découvrir notre logiciel de facturation en ligne si vous recherchez une solution pratique pour la gestion de vos factures et devis en ligne !